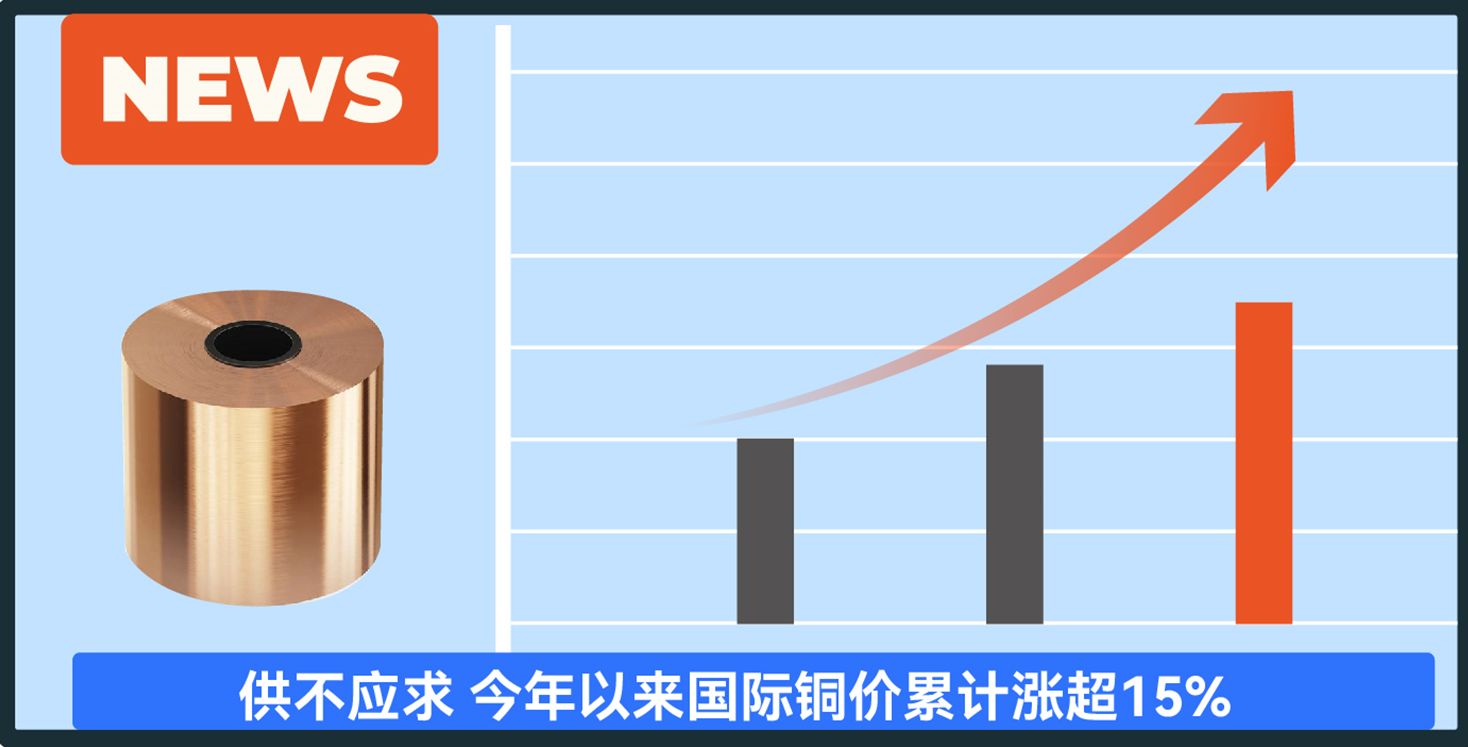

铜价高位运行

根据期货市场数据显示,伦敦金属交易所交易的铜期货价格在2024年已经累计上涨超过15%。年初花旗银行发布的分析报告就曾指出,预测到2025年,铜价可能达到每吨1.5万美元,创下历史新高。这意味着专家预测铜价可能会在两年内飙升75%以上。

铜为何如此重要?

铜金属作为生产制造中重要的原料,在工业上的应用相当广泛。数据显示,2023年全球铜的需求结构为:电网29%,建筑26%,消费品21%,交通运输13%,机械制造11%,需求领域较为分散,与宏观经济走势息息相关。

铜在表面处理行业中的应用

在表面处理行业中,铜的应用面非常广,特别是在化学镀、电镀和喷涂等领域。

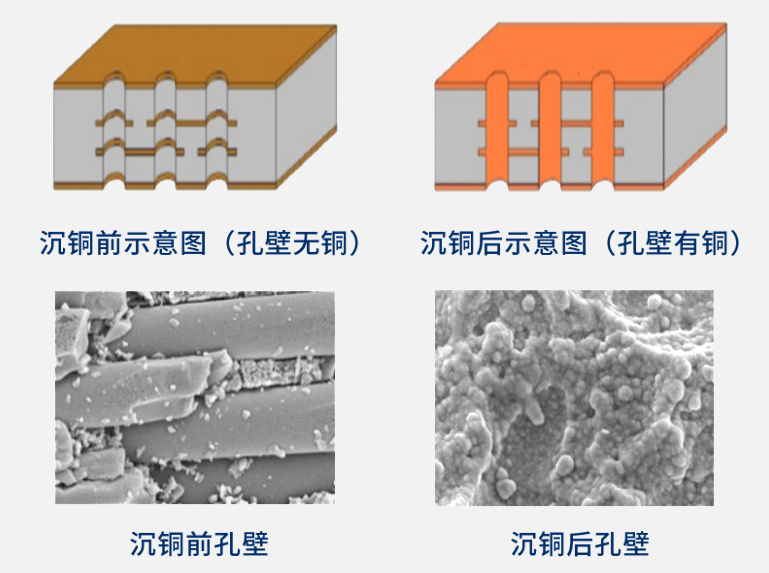

1、化学镀铜一般应用于电子行业的表面改性,如PCB线路板孔金属化等;

2、在电镀领域,电镀铜在卫浴、汽车、机械、航空航天等行业的五金零件上应用广泛。在电子行业中则以PCB镀铜为代表,通过PCB表面及孔内镀铜,达到提高导电性能和改善材料集成性、导通性、信号传输等方面的要求。在太阳能光伏板块,用电镀镀铜代替银浆丝网印刷,能够降低电池片成本并提高光电转化效率。

未来,随着玻璃基板技术在芯片封装领域的应用,镀铜也有望在这个板块大展拳脚。

表面处理行业如何应对铜价上涨?三孚新科做了哪些布局?

数据显示,中国作为基建和制造业大国,2023年铜消费占全球50%,其次是欧美发达国家,其中美国占比7%,欧洲占比16%。而铜消费在基建之外的另一个增长爆点,将随着新能源汽车以及AI服务器等领域的蓬勃发展而到来,表面处理行业作为上游的关键源头和直接“消费端”,地位愈发重要。那么我们要如何应对铜价上涨及其带来的影响?三孚新科做了哪些布局?

1、推动国产替代,降低卡脖子风险

以PCB行业为例,根据CPCA发布的市场分析,中国大陆水平沉铜专用化学品国产化率为30%左右,电镀铜及其他电镀化学品国产化率仅为25%左右,其余市场主要由安美特、陶氏杜邦、JCU、麦德美乐思等企业所占据。高端电子化学品“卡脖子”问题突出,供应链一旦受到地缘政治、技术封锁等不利因素的影响,叠加铜价上涨的风险,PCB制造行业将遭到难以承受的冲击。因此,国内企业发展自主可控的高端工艺迫在眉睫。

为应对卡脖子风险,三孚新科在电子化学品方面积极布局――

【水平沉铜】

旗下水平沉铜专用化学品供应商皓悦新科已与胜宏科技、健鼎科技、奥士康、崇达技术和兴森科技等客户达成合作,产品适用于HDI板及高纵横比板的生产,对于盲孔、通孔均能沉积良好的化学铜层。实现了国产水平沉铜工艺规模化应用。

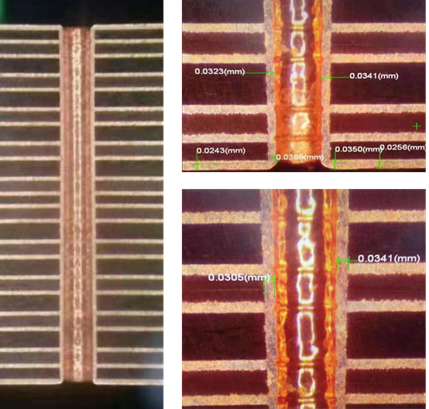

【脉冲、填孔电镀】

而在脉冲、填孔等电镀铜相关工艺方面,旗下江西博泉脉冲电镀工艺,可有效节省铜球和金属消耗,同时提升电镀效率,量产线数量已超百条,处于市场的领跑地位;填孔电镀添加剂有通盲共镀,加工深盲孔和直填通孔的优点,打破了的国外大品牌的专利封锁。

目前博泉化学已和深南电路、方正科技、生益电子、沪电股份、兴森快捷、鹏鼎控股、定颖电子、胜宏科技、景旺电子、崇达技术、奥士康、依利安达、广合科技等行业知名公司保持长期紧密合作。

2、发展绿色环保的“减”铜新工艺

铜价上涨也为“减”铜工艺的发展提供了契机。

【复合铜箔】

比如在新能源汽车专用动力电池领域,复合铜箔的诞生为在负极集流体上替代纯铜箔,实现电池减重降本提供了可能。三孚新科通过自主研发,首创“一步式全湿法复合铜箔制备技术”,具备高效率、高可靠性、高精度、低成本等系列优势;相关设备及专用化学品已成功实现出货,为推动复合铜箔产业化贡献创新力量。

【铝代铜软板连续镀工艺】

在FPC(柔性印制线路板,即软板)领域,传统的 FCCL(挠性覆铜板)主要由压延铜箔、高分子材料和胶黏剂组成,FCCL是生产FPC的关键基材,成本占比达到40%-50%,是“铜耗”的大户,三孚新科自主研发中低温铝代铜软板连续镀创新工艺,基材使用全新覆铝软板工艺替代覆铜软板,加工、运输等综合成本降低80%。

【泡沫铜】

低空经济的发展催生了减铜新材料的应用。泡沫铜作为结构材料,具有轻质、高比强度的特性,相比传统6微米电解铜箔,能显著降低电池重量、提高电池能量密度,有望成为低空经济轻量化的核心材料。三孚新科积极布局该领域,投资了拥有泡沫铜核心技术的益阳市菲奥新材料有限公司,双方有望在工艺提升、设备升级、专用化学品改进等方面开展深度合作。

作为工业制造的基石,表面处理行业不仅在应对材料成本压力方面展现出强大韧性,更在核心技术突破上担当着引领者的角色,为工业制造的升级换代和高质量发展注入源源不断的动力。

本文数据来源:央视《天下财经》、环球网、CPCA